1. はじめに:Amazonアソシエイトの支払書類の基本

Amazonアソシエイトのプログラムを利用している事業主様・経理担当者様向けに、Amazonからの収益に関する会計処理と、特に重要なインボイス制度への対応について解説します。

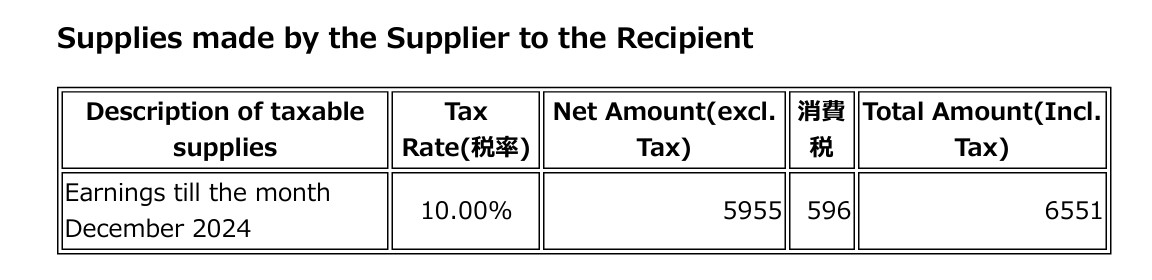

Amazonの管理画面からダウンロードできる「Recipient Created Tax Invoice」(購入者作成型インボイス、通称:RCTI)は、お客様の事業活動によって発生した収益と、それにかかる消費税が記載された正式な書類です。

📄 書類から読み取るべき重要情報

例・書類の中にはこのような部分があります。仕分けをしてみます。書類の日付は2025年2月18日とします。

📄 書類から読み取るべき重要情報

|

今回の事例(抜粋) |

経理上の意味 |

|

|---|---|---|

|

書類日付(確定日) |

2025/02/18 |

収益の確定日(発生主義で処理する場合の基準日) |

|

Description |

Earnings till the month December 2024 |

対象期間(2024年12月分) |

|

Net Amount (excl. Tax) |

5,955円 |

**売上高(税抜)**として計上する金額 |

|

消費税 |

596円 |

仮受消費税等として計上する金額 |

|

Total Amount (Incl. Tax) |

6,551円 |

普通預金として入金される合計額 |

2. 収益の会計処理(仕訳例)

ここでは、一般的な税抜経理方式と、簡易的な税込経理方式、およびより厳密な発生主義に基づく仕訳を解説します。

A. 推奨される仕訳:入金時一括計上(税抜経理方式)

ほとんどの課税事業者はこの方法を採用します。実際に銀行口座に合計金額が入金された日に仕訳を切ります。

|

日付 |

勘定科目 |

借方(左) |

勘定科目 |

貸方(右) |

摘要 |

|---|---|---|---|---|---|

|

入金日 |

普通預金 |

6,551 |

売上高(または広告収入) |

5,955 |

Amazonアソシエイト 12月分収益 |

|

|

|

|

仮受消費税等 |

596 |

10% 消費税 |

-

POINT: 消費税(596円)は「仮受消費税等」として分け、確定申告時の消費税納付額計算に使用します。

B. 簡易な仕訳:入金時一括計上(税込経理方式)

消費税の免税事業者など、税込経理方式を採用している場合は、すべてを税込金額で処理します。

|

日付 |

勘定科目 |

借方(左) |

勘定科目 |

貸方(右) |

摘要 |

|---|---|---|---|---|---|

|

入金日 |

普通預金 |

6,551 |

売上高(または広告収入) |

6,551 |

Amazonアソシエイト 12月分(税込) |

💡【補足】「売掛金」と「未収金」の使い分け

発生主義で仕訳を行う際の債権科目(まだ入金されていないお金)として、マニュアルでは「未収金」を使っていますが、「売掛金」を使用することも全く問題ありません。

-

売掛金: お客様の主たる営業活動(本業)によって生じた債権。

-

未収金: 主たる営業活動以外から生じた債権(一時的・付随的な取引)。

もし、アフィリエイト収益が、貴社の主たる収益源(本業)である場合、より適切な勘定科目は「売掛金」となります。

社内の慣習や判断に合わせて、下記Cの仕訳にある「未収金」を「売掛金」に読み替えて処理してください。

C. 厳密な仕訳:発生主義に基づく処理(期間損益の正確化)

収益の確定月(12月)と入金月(2月)が異なるため、期間損益を正確に把握するために、収益確定時(12/31)に未収金(または売掛金)として計上し、入金時(2月)に回収処理を行う方法です。(税抜経理方式の場合)

(1) 収益確定時(例:2024年12月31日)

|

日付 |

勘定科目 |

借方(左) |

勘定科目 |

貸方(右) |

摘要 |

|---|---|---|---|---|---|

|

12/31 |

未収金(または売掛金) |

6,551 |

売上高 |

5,955 |

Amazonアソシエイト 12月分収益確定 |

|

|

|

|

仮受消費税等 |

596 |

|

(2) 入金時(例:2025年2月18日以降)

|

日付 |

勘定科目 |

借方(左) |

勘定科目 |

貸方(右) |

摘要 |

|---|---|---|---|---|---|

|

入金日 |

普通預金 |

6,551 |

未収金(または売掛金) |

6,551 |

Amazonアソシエイト 12月分入金回収 |

3. インボイス制度(適格請求書)に関する対応

Amazonが発行する「Recipient Created Tax Invoice」は、日本のインボイス制度に対応した適格請求書として機能します。

✅ 経理上の重要ポイント

-

「購入者作成型インボイス」とは?

-

通常、請求書は商品やサービスを提供する側(サプライヤー/弊社)が作成しますが、「購入者作成型インボイス(RCTI)」は、その名のとおり、購入者側(Amazon Japan G.K.)が代行して作成する適格請求書です。

-

この方式を採用するには、事前に契約書や取り決め(Written Agreement)が必要であり、今回の書類にもその旨が記載されています。

-

-

保存義務

-

お客様(サプライヤー)は、Amazonが発行したこのRCTIを必ずデータまたは紙で保存してください。これが売上に関する消費税の計算根拠となります。

-

-

消費税の取り扱い

-

お客様が適格請求書発行事業者として登録している場合、この書類は有効なインボイスとなり、記載された消費税額(596円)に基づき、正確な売上高と仮受消費税の計上が行えます(上記A, Cの仕訳)。

-

4. マニュアル運用上の注意点

-

勘定科目の統一: 「売上高」と「広告収入」のどちらを使用するかは、社内の勘定科目体系に統一してください。

-

日付の確認: 厳密な会計処理(発生主義)を行う場合は、収益の確定期間(例: 2024年12月分)と入金日を明確に区別して処理するようにしてください。

-

書類の保管: 確定申告や税務調査に備え、この「Recipient Created Tax Invoice」のPDFまたは印刷物を最低7年間は保管してください。

💡 【補足】小規模な免税事業者の場合の処理アドバイス

年間売上が1,000万円以下などの理由で消費税の免税事業者である場合、会計処理は非常にシンプルになります。

免税事業者は消費税の申告・納付義務がないため、原則としてすべての取引を税込金額で処理する「税込経理方式」を採用するのが一般的です。

免税事業者が採るべき仕訳

上記「2. 収益の会計処理(仕訳例)」のBの方法が最も簡単で推奨されます。

|

日付 |

勘定科目 |

借方(左) |

勘定科目 |

貸方(右) |

摘要 |

|---|---|---|---|---|---|

|

入金日 |

普通預金 |

6,551 |

売上高(または広告収入) |

6,551 |

Amazonアソシエイト 12月分(税込) |

免税事業者のインボイス対応のポイント

-

インボイスの登録は不要: 免税事業者は、適格請求書発行事業者として登録する義務はありません。

-

消費税は売上高に含める: RCTIに消費税額(596円)が記載されていても、免税事業者はこの596円を切り分けず、すべてを収益(売上高)として計上します。

このシンプルな方法を採用することで、日常の経理業務の負担を大幅に軽減できます。

コメント